全国棉花种植面积(2021年中国棉花种植面积和产量数据分析及2022年预测)

时间:2024-03-09 07:19:50

点击:次

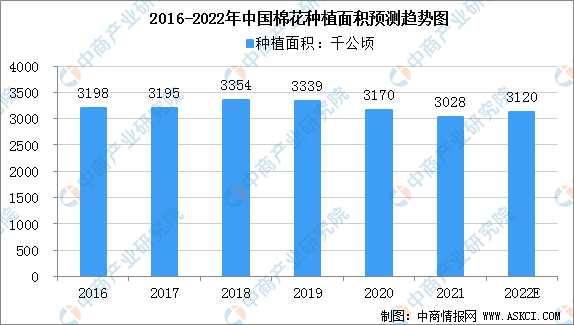

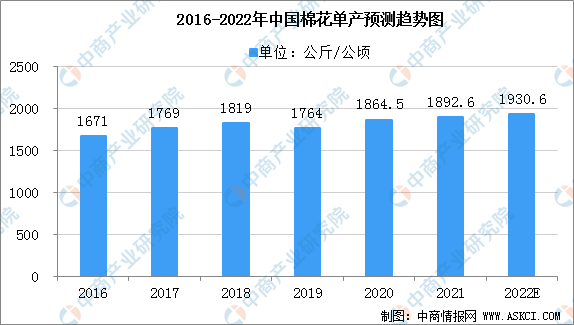

中商情报网讯:近期,国家统计局公布了全国棉花产量数据,2021年全国棉花种植面积3028.1千公顷,比上年减少140.8千公顷,下降4.4%;棉花单位面积产量为1892.6公斤/公顷,比上年增加27.4公斤/公顷,增长1.5%;棉花产量573.1万吨,比2020年减少18.0万吨,下降3.0%。

一、全国棉花播种面积下降

2021年全国棉花播种面积为3028.1千公顷,比上年减少140.8千公顷,下降4.4%。其中,我国最大产棉区新疆棉花播种面积为2506.1千公顷,比上年增加4.1千公顷,增长0.2%。新疆棉花播种面积增加的主要原因是国家对该地区继续实行棉花目标价格补贴政策,加之去年以来棉花价格上涨,农户种棉积极性较为稳定。其他棉区受种植效益和种植结构调整等因素影响,棉花播种面积为522.1千公顷,比上年减少144.9千公顷,下降21.7%,自2009年以来连续13年下降。其中,长江流域棉区播种面积为232.1千公顷,比上年减少51.7千公顷,下降18.2%;黄河流域棉区播种面积为266.1千公顷,比上年减少91.8千公顷,下降25.7%。

数据来源:国家统计局、中商产业研究院整理

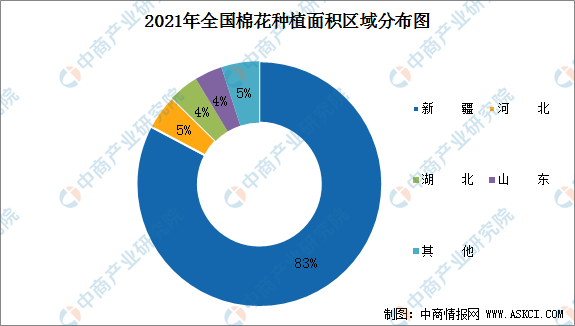

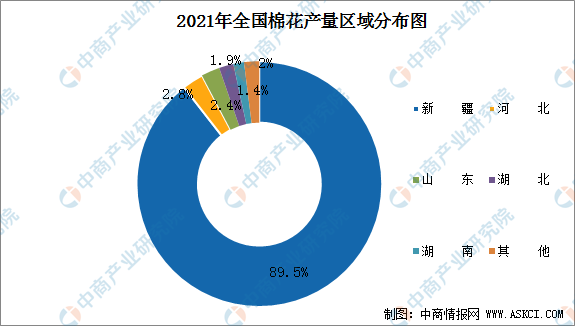

近年来,中国持续出现“东棉西移”的产业格局,新疆占全国棉花产量的比例超过85%。9月29日,据新疆维吾尔自治区发展改革委信息,2021年新疆棉花种植面积同比略有下降,但得益于总体适宜的天气条件,棉花长势良好,单产水平较高,丰产已基本成定局。

数据来源:国家统计局、中商产业研究院整理

二、全国棉花单产有所提高

2021年全国棉花单位面积产量为1892.6公斤/公顷,比上年增加27.4公斤/公顷,增长1.5%。其中,新疆地区棉花单位面积产量为2046.4公斤/公顷,比上年减少16.3公斤/公顷,下降0.8%。由于今年新疆春季低温时间长,夏季局部阶段性干旱,对棉花生产造成不利影响,但后期气象条件转好,农户加强田间管理,新疆棉花单产稳中略降。其他棉区气象条件总体较为适宜,棉花单位面积产量为1153.9公斤/公顷,比上年增加29.8公斤/公顷,增长2.7%。

据统计,世界棉花籽棉的平均单产为108.99公斤,美国棉花籽棉的平均单产为123.77公斤,而新疆地区的棉花籽棉平均单产则能够达到245.56公斤。从单产上来讲,新疆棉花当之无愧被称为“世界第一棉”。

三、全国棉花产量有所下滑

2021年全国棉花产量573.1万吨,比2020年减少18.0万吨,下降3.0%。其中,新疆棉花产量512.9万吨,比上年减少3.2万吨,下降0.6%;其他地区棉花产量60.2万吨,比上年减少14.7万吨,下降19.6%。

棉花产量区域分布受种植面积的影响。目前83%的棉花种在新疆,全国近90%的棉花的棉花产在新疆。在全国范围内单产量最高、品质最好的棉花种植区域就是新疆。

原因主要有三,一是日照时间符合棉花生长的需要,二是降水少,气候干旱,有助于提高棉花的品质,三是土壤条件适合棉花的生长。当然,昼夜温差也会对棉花的品质产生一定的影响,但这个影响不是主要的。

四、近年棉花价格持续上升

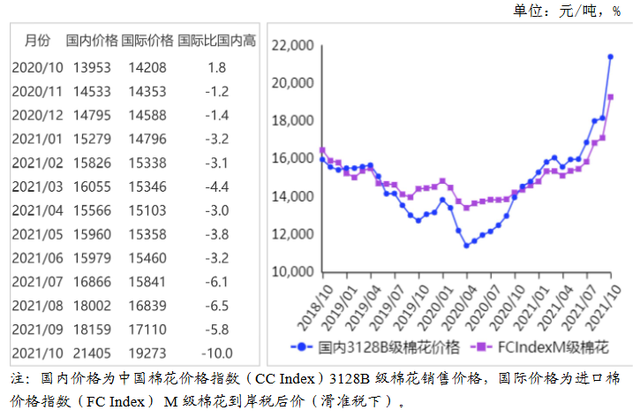

棉花价格自2018年10月开始持续性上涨,2021年10月国内棉花价格为2.14万元/吨,国际棉价为1.9万元/吨。上涨的背后,既有国外疫情导致生产受阻,订单回流国内,棉花需求旺盛,但同时2014年至今国内棉花持续去库存,棉花储备大幅减少;又有中美关系变化的外部事件,以及“抢收”氛围,共同推动着盘面快速上涨。

从2020年下半年至今,棉花价格持续上涨,这背后的一根主线,是中国疫情防控有效,纺织、服装产业链条快速恢复,受全球大量订单增加的需求刺激,带动国内棉花价格上涨。

2020年国庆节以后,大量外单回流,仅一周多的时间,棉花期货主力就从12800元/吨飙升至15000元/吨。

到2021年,玉米价格上涨,出现新疆地区部分棉花地改种玉米的现象。受棉花种植面积下降和天气因素的影响,棉花产量再度小幅下修,强化棉花价格上涨。再加上棉花产量小幅减产,支撑棉花价格维持强势。

尽管今年4月,一些国外纺织企业及机构制造“新疆棉事件”,打压国内纺织企业,棉花价格一度快速走低,但是进入5月后,棉花价格逐步企稳,近期再度爆发,创下最近八年来新高。

数据来源:农业农村部、中商产业研究院整理

五、预计短期国内棉价将震荡回调

全国新棉采摘进度加快,储备棉继续投放,加之近期纺织品服装出口和内销订单不及预期,企业新棉采购意愿较弱,棉价持续上涨动力不足,预计短期国内棉价将震荡回调。国际市场,全球经济增速或将放缓,美联储货币收紧政策预期增强,后期棉花价格存在走弱的可能。

国内市场:据国家棉花市场监测系统数据,截至10月29日,全国新棉采摘进度为72%,籽棉采摘进度加快。目前新棉的颜色级、长度、马克隆值等关键指标均好于去年同期。10月储备棉投放合计43.6万吨,总成交24.7万吨,其中新疆棉累计成交12.3万吨,成交率达99%。下游企业新订单不足,部分区域限电限产持续,随着棉花价格不断上涨,纺织企业原料采购以储备棉和进口棉为主,对新棉采购意愿较弱。棉花供给总体充裕而需求相对疲软,价格持续上涨动力不足,预计短期国内棉价将震荡回调。

国际市场:巴基斯坦、巴西等国棉花产量增加,澳大利亚棉区降雨有利于新棉播种,美国农业部和ICAC均环比调增新年度全球棉花产量和期末库存量。全球经济增速预期放缓,美国和欧元区制造业PMI指数均在7月份见顶后持续下行,经济合作与发展组织(OECD)在9月发布的经济展望中将全球经济增速下调0.1个百分点至5.7%,加之美联储货币收紧政策预期增强,后期棉花价格走弱的可能性较大。

更多资料请参考中商产业研究院发布的《中国棉花行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。